新着ニュース

アクセスランキング トップ10

- No.10

-

- No.12

-

2012-05-26 16:00

エコ

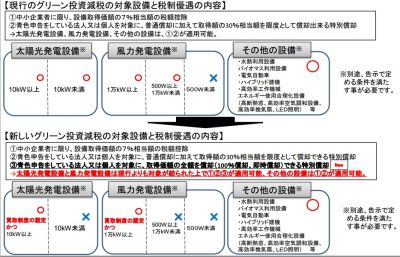

税制改正に伴う「グリーン投資減税」定義の変更 - 小規模設備が対象外に

取得価額の即時償却が可能に

資源エネルギー庁は、2012年5月23日、平成24年度税制改正に伴い、「グリーン投資減税」の対象設備(太陽光発電設備、風力発電設備)の定義が変わることを公表した。「グリーン投資減税」とは、平成23年度税制改正により創設された、高効率な省エネ・低炭素設備や、再生可能エネルギー設備への投資(グリーン投資)を重点的に支援する「環境関連投資促進税制」のひとつ。

今回の変更では、従来の「中小企業への設備取得価額の7%税額控除」や「青色申告者への取得額の最大30%特別償却」に加え、新たに「青色申告者への取得価額の全額を最大100%償却あるいは即時償却」することが可能となった。

また、設備に関しては、「太陽光発電」において、10kW未満が「グリーン投資減税」の対象から外れることになり、10kW以上でも「買取制度の認定」が必要となる。

安定した供給力が求められる?

「買取制度の認定」については、平成24年5月29日から平成25年3月31日の期間に取得された設備のみ対象となり、一定の規模が認定されて初めて、即時償却が可能となる。なお、現行の「余剰買取制度」による“売電”、または“自家消費”を検討する場合や、10kW未満の設備の導入を検討している場合には、平成24年5月28日までに設備を取得しないと税制の適用が受けられないとのこと。

安定した供給を実現するには、規模は大切なのだろうが、普及という面から考えれば、いささか拙速の感も否めない制度改正ではある。

外部リンク

資源エネルギー庁 「グリーン投資減税」サイト

http://www.enecho.meti.go.jp/greensite/green/index.html

資源エネルギー庁 平成24年税制改正に伴う「グリーン投資減税」変更点概要

http://www.enecho.meti.go.jp/greensite/green/greendocs/120523greenhenko.pdf

関連する記事

-

2019-09-10 23:00

-

2019-09-08 12:00

-

2019-09-06 03:00

-

2019-08-09 10:00

-

2019-08-03 10:00